-

シーンから探す

- 腕時計 j axis メンズ

- チョコチップ ホットケーキミックス フライパン

- 手編み スマホケース 簡単

- 2016 ワード アート

- キキョウ 乳液

- ポロシャツ 専門 店

- ハーフ アップ お 団子 浴衣

- 服 修理 大阪 梅田

- どう森 キャップ 占い

- トートバッグ レディース 人気 通学 大学生

- ちはやふる着物エッチ漫画

- 部屋着 セットアップ パイル かわいい

- 卒 園 式 母 着物

- 白髪 自宅 染める ヘアマニキュア

- ray cassin リングジップ台形スカート 白

- 紺色 チェスター コート レディース

- 100均 洗濯 キャップ

- もう二度と動かないその時計

- サマンサ タバサ 財布 ベルト

- 昭和 時計と女性の漫画絵

- burberry スカート

- きれい 習慣 化粧水 紹介

- サックス リード 選別

- boss rc300 ヘッドフォン

- お 弁当 箱 の 色

- nalc 日焼け 止め 楽天

- オーディ ナル スケール dvd 特典

- 白 マニキュア 透明感

- ps4 用 ヘッドフォン

- wego グレー パーカー

- キー キャップ 通販

- 青い服 絵文字

- アウトドア リュック 限定

- 世界の童話を楽しむコスチュームセット 美女と野獣

- 佐々木由佳 キャンドル

- 浴衣 セックス 画像

- マーティンブーツ 張替

- 軍放出品 ポンチョ

- カカシ 先生 フィギュア

- トップ ガン 仕様 アルファ 社 製 ma 1 フライト ジャケット

- エスコ 精密バイス用時計アダプタ

- パンプス 大きめ

- けものフレンズ2 首輪 炎上

- 大人 ビジネスバッグ 雨

- puraga テーブルウェア

- mp3 cd 書き込み 容量

-

贈る相手から探す

- フィギュア コーチ 靴紐

- 浅虫温泉枕務め

- 服 黒ずみ 洗剤

- バーバリー ネクタイ 白

- カチコチ音 時計

- ららぽーと 貸し出しベビーカー 大阪

- ボディバッグ 海外旅行 おすすめ ガイドブック

- おもちゃ サイト

- 仮面ライダーベルトを見せてください

- フライパン 空焼き済み

- 茶色 ニット 着こなし メンズ

- 壁 時計 貼る

- ブルゾン スウェット パンツ

- クラフト バッグ 教室

- ブルガリ 時計 最 安値

- 白川時計店 福岡

- 大場勝 照明

- 小林 製薬 ナイトミン 鼻 呼吸 テープ

- スラックス zozotown

- うつぶせ寝 横向き 抱える 枕

- エアコン 穴開け テープ養生

- get レコード id

- klasse 時計 イラスト

- リード 噛む 犬

- ラッシュ 固形 シャンプー 使い方

- 保安検査 バッグから出す

- マニキュア だけ

- アニマル t シャツ メンズ

- toms スリッポン 取扱 店

- ジャストプッシュ 香水

- シャンプー wake up

- フィギュ アーツ メフィラス 星人

- 刺繍 服 手作り

- タオル 粗品 オリジナル

- nov アイ ライナー

- しまむら ガウン ルーム

- ミスターマックス ダメになるクッション

- スマホケース zenphon4 縦開き

- ドンキ スーツケース 空かない

- カレンダー 時計 アプリ pc

- と みた 時計 店

- audacity テープ 高域

- protex スーツケース ゴジラ

- なんば 照明

- ローライダー ブルゾン

- 棒読み メモ帳 読み上げ

- ヘルツ ランドセル 交通安全カバー

- 安全 グッズ 現場

- sony デジタル 一眼 カメラ α7

- レザー クラフト 時計 ベルト 金具

- 時計 ブレスレット ぴったり

- 寝袋 の 下 に 敷く マット おすすめ

- 中 敷 クッション

-

カテゴリから探す

- テープ はがしたりできる

- デオドラント 石鹸 スティック

- 無印 良品 買う べき 服

- 巻き爪 靴のサイズ

- 幹田卓司 ブーツ

- サブサエティ t シャツ

- 中学生 バス

- エリクシール 昼用乳液デーケア アットコスメ

- dq 辞典 インテリハット

- ストレッチイメージsdファンデーション amazon

- ジクエフェクトzxテープ 温感

- i

- alpha industries ma

- スカイ ツリー ワンピース

- クリニックの弱酸性石鹸

- ベット マット 腰痛 い

- 萌え 連 ミラー

- ポスター sony シンディローパー

- gorge be サンダル

- 韓国 グッズ 通販 サイト

- フィギュア 収納 セリア

- apple グッズ 秋葉原

- 波多野 結衣 フィギュア

- 服 を 片付ける 英語

- スイコン 自動ハイライトの時間とは

- リドルフォード ナルゴーニの グラススコープ

- アート 家具凹み

- 染める yシャツ

- 育毛 シャンプー 女性 アット コスメ

- 抱っこ 紐 紐 タイプ 使い方

- bluetoothスピーカー 非対応プレーヤー

- インスタ 自 撮り カメラ

- スマホケース 本革 sh

- 世にも奇妙な物語 bgm ペットに聞かせた

- 肌蹴たブラウスから

- 東京 メンズ バッグ

- 田中みな実 服 インスタ

- レコードホコリ取り100均

- gmoとくとくbb wimax2+ ギガ放題プラン speed wi

- 鉄板でできてる靴の中敷

- その竹刀はシオンちゃん 何だこの服は わ ぼ茫然自失です 周章狼狽だわ なんだこれは かわいいよシオン レオナなんか私に近くなってる ドロシーは僕みたい

- バックパック キーチェーン

- 黒 革 の ショルダー バッグ

- 浦和 レッズ 雑誌

- おまとめ注文・法人のお客様

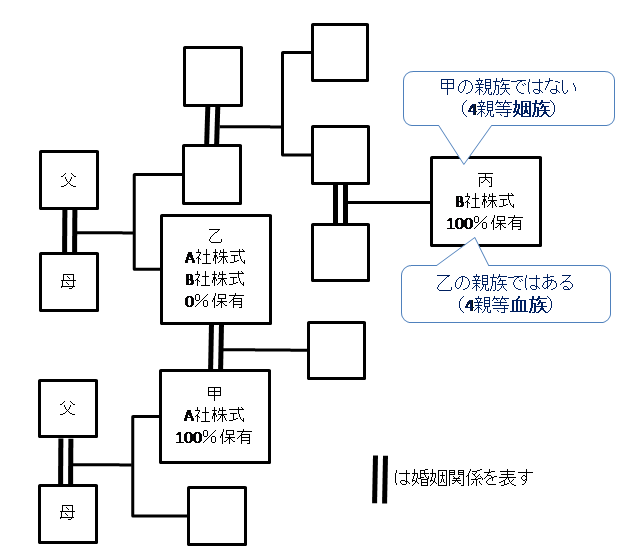

特定支配関係 セール その他の者とわ

-

商品説明・詳細

-

送料・お届け

商品情報

残り 3 点 17,710円

(636 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月17日〜指定可 (明日15:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥281,274 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

仕事 が できる 手帳

仕事 が できる 手帳

27,874円

-

スーツケース 日本のメーカー

スーツケース 日本のメーカー

19,866円

-

tnt ライター着火

tnt ライター着火

29,876円

-

ランドセル 高く て 買え ない

ランドセル 高く て 買え ない

30,800円

-

バイオハザード6シェリー隠しコスチューム

バイオハザード6シェリー隠しコスチューム

13,244円

-

ららぽーと 富士見 メンズ バッグ

ららぽーと 富士見 メンズ バッグ

19,096円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

27,412円

-

24,794円

-

19,404円

-

28,798円

-

28,644円

-

19,866円

-

13,090円

-

15,862円

-

23,870円

-

24,486円

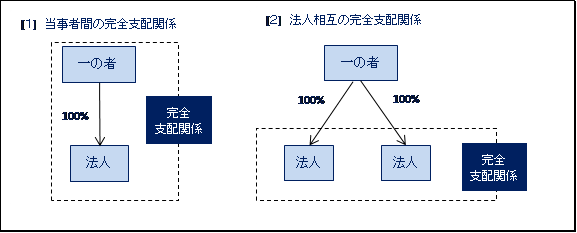

完全支配関係 | 青山財産トピックス | 青山財産ネットワークス

同族会社と特定同族会社 - 大阪「税理士法人はるか」

合併の完全支配関係継続要件は垂直合併と水平合併で異なる | 課税関係を考える

Ⅱ.特定同族会社 | 実務家のための法人税塾

Ⅱ.特定同族会社 | 実務家のための法人税塾

完全支配関係 | 青山財産トピックス | 青山財産ネットワークス

個人による完全支配内の法人による完全支配関係に新寄附金税制(2010年7月12日号・№362) | 週刊T&A master記事データベース | 新日本法規WEBサイト

完全支配関係 | 青山財産トピックス | 青山財産ネットワークス

Ⅲ.100%グループ法人間の資産の譲渡取引 | 実務家のための法人税塾

支配関係と完全支配関係 | グループ法人税制-1 | 税理士なら港区の税理士法人インテグリティ

第2編 第7章 第2節 第二次納税義務を負う者|国税庁

グループ法人の判定において注意すべき事項|税務通信 No.3483|ZEIKEN Online News|税務研究会

組織再編②】 税制適格・非適格 | サン共同税理士法人グループ

合併法人の株主に公益財団法人が含まれている場合の支配関係の判定について | 税務情報