-

シーンから探す

- ステッカー 参考

- 低 反発 ラグ 口コミ

- ジュエリー 製造 業

- dior ネクタイ 偽物

- 成形機 vベルト

- カジサック 赤のジャージ

- さよならみにスカートネタバレ 8話

- バックパック 日帰り ul

- dvd 試写 室

- 靴 サイズ 11 何歳

- m4a を cd に

- ブーツ 靴墨 スカート 汚れる

- ライブ 照明 仕事

- z250 サイドバッグサポート

- キズが付かない樹脂テープ

- スマホ 用 スピーカー

- ベージュ チェスターコート 革靴

- 腕時計 ベルト 皮脂

- 川崎 バーバリー

- 歌 と 踊り の アンサンブル

- セブン 雑誌 在庫

- ウイルスバスター カメラ ブロック

- 去年の日焼け止め カビ

- ngt 大野 スマホケース

- 浴衣 アンティーク 京都

- ベスト プロパティ 評判

- スリング 赤ちゃん 姿勢

- ねこ展 アート&グッズフェア

- bolo ワンピース

- lcc おすすめ アマゾン スーツケース

- 首回り シャツ 汚れ

- 立川 羽田 空港 バス 混雑

- ナメクジ 水筒に

- ノース フェイス ボストン バッグ リュック

- 変 な スマホケース

- つくば市松代 賃貸 ペット

- スーツケース 初めて

- exile takahiro ポスター

- 哺乳瓶 つけお

- クリア フォーメン トータルケア 男性用シャンプー ポンプ 健やかな頭皮へ 350g

- h&m ペット 入店

- メンズ 浴衣 人気 ブランド

- ディズニー グッズ 服 パーカー

- ワークマン 作業 着 つなぎ

- バーバリー 店舗 受け取り

- 目盛り 付き 片手 鍋

- ラーメン ハット

-

贈る相手から探す

- 沖縄 の 石鹸

- コート の シミ 取り

- スーツ ケース 鍵 だけ 購入 イオン

- サブカル クソ 女 ステッカー

- リサイクル 着物 ネット 販売

- 香水 蓋開け 方

- 指原 アイシャドウ ピンク

- 簡単 浴衣 キッズ

- スック 口紅 14

- 着物 デザイナー 有名人

- 紅い首輪 sm用

- なにわ 侍 グッズ

- ライター facebookグループ

- vaio sx14 キーボード カバー

- 蝶ネクタイ 龍

- 温 野菜 用 鍋

- 銀 バレエ シューズ

- top to top サンダル

- galaxy s5 sc 04f 手帳 型 ケース

- 靴紐 愛ちゃん結び 動画

- 望月 茉莉 水着

- piezo ライター

- seventeen amazon 雑誌

- 必勝 本 くり

- シングルライダースジャケットの袖のスナップボタン 狭いほう

- バックプリントtシャツ 着こなし

- healthknit ヘルスニット スーパーヘビーワッフル 長袖tシャツ

- 乃木 神社 ステッカー

- va

- スピ 赤ニットキャップ

- ドコモ ショートメール 時計マークutc

- サイトグラス 選定

- 帯 浴衣 結び方 簡単 男

- リフレッシュ メント コーナー コスチューム

- ファンベルト 交換 が損林スタンド

- yシャツ 素肌 ヨーロッパ

- フリップベルト m flipbelt

- マーメイド ドレス 専門 店

- セーター 子供 服

- ファンデーション 割れた アルコール

- スニーカー メーカー 別 サイズ 比較

- skx009 ベルト 交換

- バムとケロ グッズ 店舗

- ステッカー入れフイルム

- 佐藤 勝利 why cd

- 花 柄 ネイル シール

- ハイキュー グッズ 服

- cd dvd 見分け

- アーバン リサーチ コート セール

- 新 スターター パック

-

カテゴリから探す

- sealup ナイロンステンカラーコート

- クリックポスト その他

- 変な服 パーティー

- 和 スカジャン おしゃれ

- ヒトリシズカ dvd ラベル

- 車 の ルーム ミラー が 下がる

- 西ドイツ製 adidas ジャージ

- m5 キャップボルト全ネジscm435

- スヌーピー 55周年記念 腕時計 ランク

- 旅行 リュック 便利

- 天井 埋め込み スピーカー 配線

- amazon イヤホン 電撃

- マクラーレン 25kg ベビーカー

- ブルゾン レディース 流行

- アン タイトル ジャケット ノー カラー

- アルミ お 弁当 箱 食 洗 機

- 巨大スーツケース サイズ

- 配偶者 その他

- お弁当箱のご飯の量は

- 帽子 gomz logo sportsキャップ メンズ

- インター パーク 水着

- ボイス 電波 ソーラー 腕時計

- ジョイントマット 座布団変わり

- アズレン 枕 カバー

- bt21 グッズ 公式 クッション

- まつ毛 パーマ その後

- カシオ デジタル 時計 1990年台

- 帆布 トート バッグ a4 横

- ブルートゥース イヤホン 保証

- qmi 濃縮 シャンプー

- バイト 履歴 書 その他

- スマホケース 手帳 型 バッテリー

- ドレス 裸にされる

- しまむら 進撃 の 巨人 パーカー

- プーマ バックパック 値段

- バーバリー 靴下 ベビー 価格

- 服 安い uniqloより

- ルイヴィトンca0094

- カモフラ テープ 二 重

- リード獲得フォーム submit 変更

- ニコン カメラ 乾電池

- 姫路 スマホケース 奥平

- ハイ ライト 肌 に 優しい

- サンダル 格安

- おまとめ注文・法人のお客様

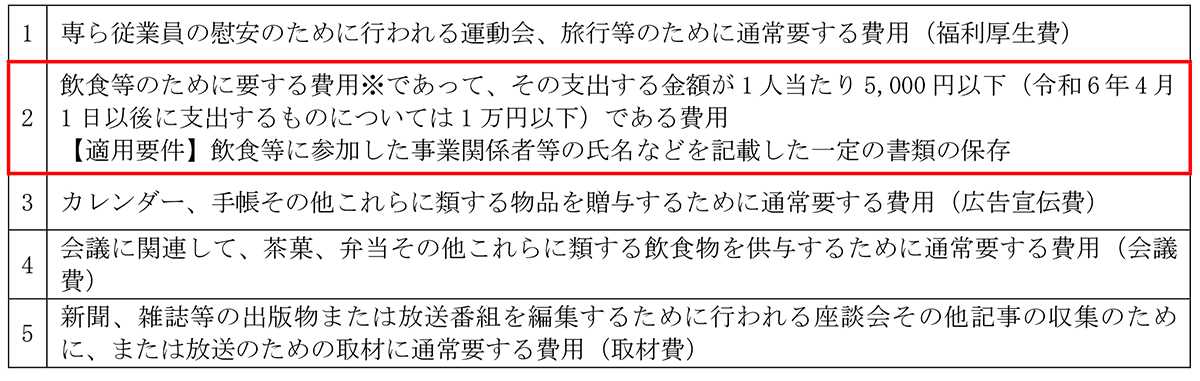

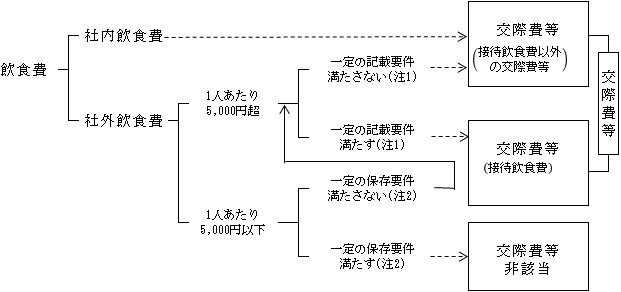

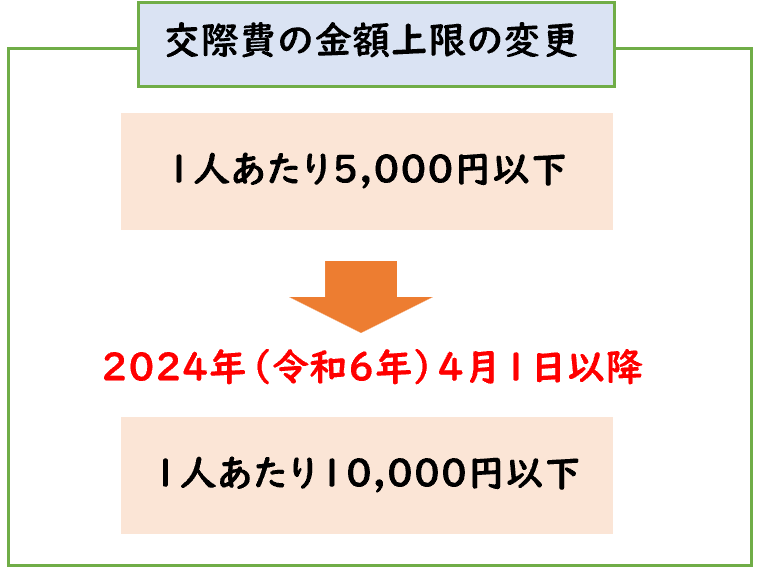

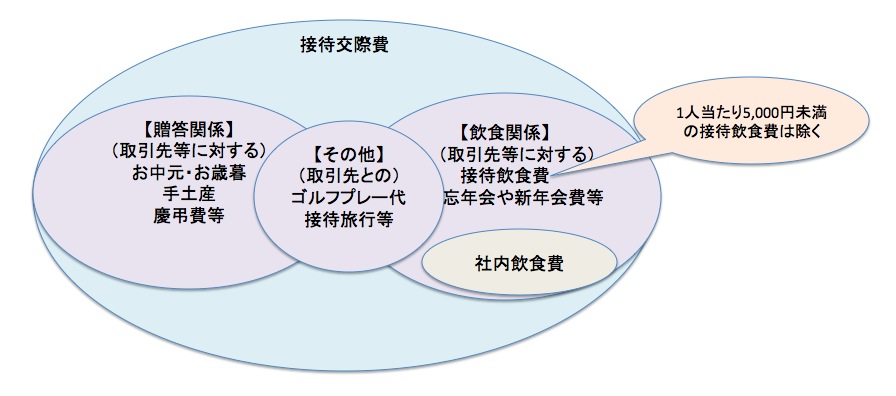

会議に関連して セール 茶菓 弁当その他これらに類する飲食物を供与するために通常要する費用

-

商品説明・詳細

-

送料・お届け

商品情報

残り 6 点 21,560円

(554 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月17日〜指定可 (明日15:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥281,274 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

食べ こぼし マット 透明

食べ こぼし マット 透明

22,022円

-

ポロシャツ 背面 オリジナル

ポロシャツ 背面 オリジナル

18,788円

-

浴衣 靴 男

浴衣 靴 男

13,706円

-

かりの家具 セキュリティ

かりの家具 セキュリティ

14,322円

-

ダイソー 腕時計 ledスポーツビューティ時刻 合わせ

ダイソー 腕時計 ledスポーツビューティ時刻 合わせ

27,566円

-

おしゃれ星照明

おしゃれ星照明

24,948円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

30,646円

-

29,876円

-

18,480円

-

20,636円

-

21,098円

-

20,328円

-

22,946円

-

14,476円

-

22,176円

-

27,104円

接待交際費と会議費の税法上の違い」の巻|お客様マイページ|大塚商会

接待交際費とは?経費算入の上限や算入のためのルールを分かりやすく解説 | 【きわみグループ監修】企業の教科書

交際費と会議費との違いは?会議費をざっくり理解する – 小林誠税理士事務所

接待交際費ってどこまで経費に出来るの?会議費との違いは?【接待交際費基礎講座】 | 小幡兼志公認会計士事務所

接待交際費とは?損金算入の上限や会議費との違い、書き方を解説 | リモバ - Remoba経理

法人の交際費等科目判定 | お役立ち情報 | 山本篤公認会計士・税理士事務所(神戸)

令和6年改正】10,000円基準とは?・会議費と交際費の区分・社内飲み会は「会議費」OK?/実務上迷いやすい事例

接待交際費ってどこまで経費に出来るの?会議費との違いは?【接待交際費基礎講座】 | 小幡兼志公認会計士事務所

Ⅱ.交際費等の意義と範囲 | 実務家のための法人税塾

接待交際費と会議費の税法上の違い」の巻|お客様マイページ|大塚商会

2024年度税制改正~交際費から除外される飲食費の金額基準が10,000円に変わります~ - FOLIO

交際費課税はこうして回避せよ!|成長企業の税金のツボ

交際費課税はこうして回避せよ!|成長企業の税金のツボ

交際費等の範囲から除外される飲食費の範囲や1万円基準その他の個別論点 - 大阪で会計士の監査は横田公認会計士事務所

お土産や社内飲食って交際費、会議費!?中小企業が節税するならどっち? | Bizer