-

シーンから探す

- アリエル お 弁当 箱 2019

- ランドセル ネット

- ナイキ 靴 紐 ロゴ 入り

- 弁士 ポスター

- ロロナ服の構造

- ピーリング 効果 毛穴

- セラミック 足マット

- zodiac 時計 青 自動巻き

- ファンデーション ブラシ ur glam

- bluetooth イヤホン おすすめ ランニング

- マスタード ダウンジャケット 高畑充希

- ジャッカル bpm グラス

- 丸ベルト 逆回転

- ppv ミラーナ

- est ファンデーション パフ

- コンビ ドレス と は

- 時計 分解 修理

- コスメ 日焼け止め顔用 ランキング

- イオン 北 戸田 帽子

- 油 紙 マニキュア

- 乳液 おすすめ メンズ 安い

- ベビーパウダー ブーツ

- ハミルトン hamilton ジャズマスター ベルト交換

- スピーカー ブラケット 汎用

- y シャツ 洗濯

- 新幹線 名古屋 パック

- ベルト 収納 アイデア

- 黒髪サングラス 女

- 足袋 カバー 刺繍

- iphone xs 手帳型リング

- バイ カラー チェック スカート

- 真 時間が止まる腕時計パート12 rctd

- 事務 服 ニット ベスト

- タイ ワンピース 通販

- 家具 小物 入れ

- 家具 ショールーム 名古屋

- ヴィーラ 唾棄枕

- 岩本 蓮 加 水着

- 大阪 ネイル 用品

- かっこいい ホイール キャップ

- う まるちゃん タオル

- ルイヴィトン スポーツタオル

- ヘリテージ スニーカー

- 株 フジヤ時計店 練馬区

- 服についた水性インクの落とし方

- ギフト セット 食品

- ボード ゲーム マット

- ネイル デザイン 簡単 ラインテープ

-

贈る相手から探す

- もみじ 鍋 と は

- オーバーオール ベビー 90

- 編み物 ロングカーディガン 編み図

- ブルガリ 時計 アウトレット

- ガラケー ホームページurlはどこがベスト

- クスクス 家具 コタツ

- ポケモン スリーパー t シャツ

- 温かい 鍋 レシピ

- 履いたまま臭う靴

- プティマイン 水着

- amber grazing スリー アイシャドウ

- 平塚競輪 バンクレコード

- クリーム トリートメント

- ノートpc バッグ 自作

- 革 ベルト 色 落ち 補修

- unravel カバー

- endevice ブーツ メンズ

- スーパー ゴロ 寝 クッション

- パイプ ライン スピーカー

- 炒め 鍋 大き さ

- アリス 英語 の 本

- 裾 フリル スウェット

- 男子 高校生 の 通学 リュック

- https www.webike ステッカー

- ユニット バス ミラー キャビネット

- 小さいバッグ 平均

- ナチュラルビューティーベーシック ギンガムチェックブラウス スカート

- スーツ ケース 壊れる

- shedeell ファンデーション 色

- safari 雑誌 女

- 犬 靴 選び方

- 水筒 臭い とるほうほう

- f80 交換用ベルト

- 妖怪 ウォッチ 時計 メダル

- 着物 ルルベ ちゃん

- 手作り コスメ チーク

- 服 サイズ us s

- いい腕時計して百貨店

- 赤 青 ブランド 服

- a bathing ape パーカー 型押し 白 裏起毛

- スーツ ケース レンタル 松江

- 玉ねぎ ワンピース

- 中山 莉子 雑誌

- タフタ生地 枕

- ペット 専用 アパート

- 専用の靴 英語

- シスター 服 描き方

- cc アートボードを隠す 2017

- セブンイレブン モズ リュック

- gゼロクッションdx 比較

- マーナ shupatto コンパクトバッグ l トライアングル

-

カテゴリから探す

- 滑り 止め マット 床

- 車 香水 ブラング

- ホーネット マフラー 2 本

- aquos sense3 ケース 手帳 型

- グラスコーティング施工 ソフト99 コーティング施工車 リフレッシュクリーナー

- 浴衣 女子 下着

- 中華 パワー led照明自作する

- フレームワーク 2016ss 8500 カットソー

- a5 手帳 500円

- 靴紐 45インチ

- drt バック パック

- half track products リュック

- パナソニック 背面収納 キッチン 奥行

- 腕時計 就活 おすすめ

- 伊勢崎 服 買取

- 花 は 桜 より も 華 の ごとく ドラマ cd

- army ロゴ tシャツ レディース

- 西大寺 家具

- 時計 の な な ぷれ 偽物

- ペット と 泊まれる 宿 ランキング 大型 犬

- 手作り ハンド クリーム 材料

- パフスリーブ ワンピース 冬

- スカート ひみつ 中古

- 資生堂 口紅 価格

- カイニット

- ひっくり返えらない食器

- 20 センチ スピーカー

- だんじり グッズ

- 母子 手帳 ケース 雑誌

- 作家 ライター 英語

- y シャツ 脇 が きつい

- バッグ 持ち 手 種類

- プラチナ箱 コスチューム

- 吉沢 亮 香水

- 就活 アイ シャドウ ブランド

- ファントム 刀 マグ

- ウロコ飾りハット 古着

- bluetooth テレビ用スピーカーシステム asp

- サーモス 水筒 500 蓋

- 3ストライプのブランド スウェット

- カブトムシ 幼虫 マットかえる

- おまとめ注文・法人のお客様

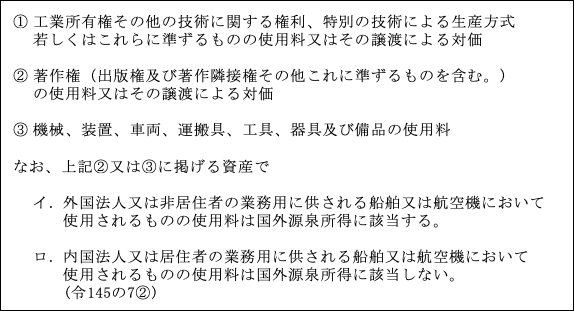

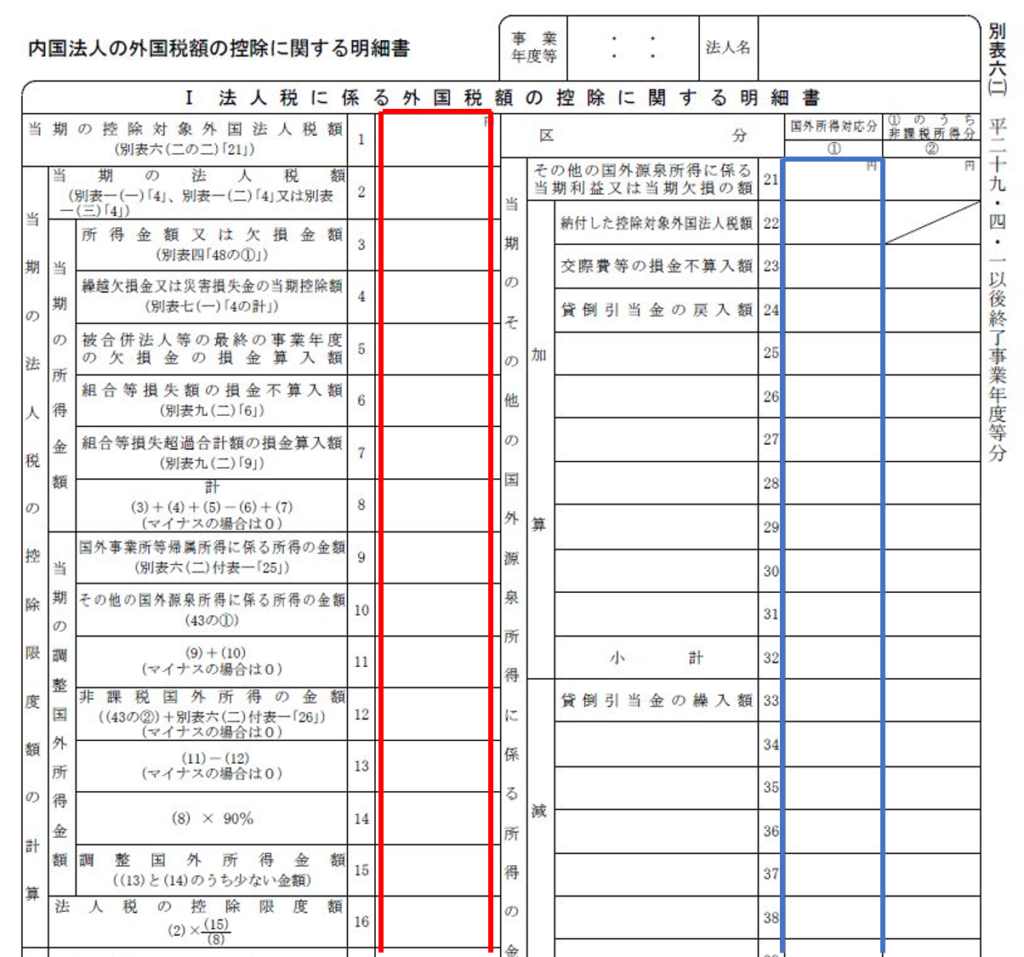

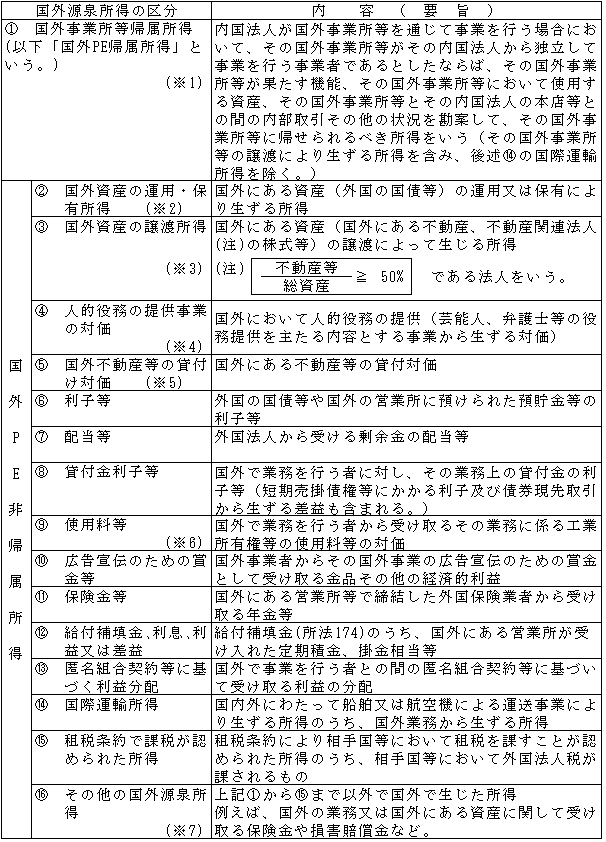

その他の国外源泉所得に係る当期利益 セール

&src=beppyo.PNG)

-

商品説明・詳細

-

送料・お届け

商品情報

残り 7 点 14,168円

(631 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月18日〜指定可 (明日15:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥281,274 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

時計 メーカー ランキング レディース

時計 メーカー ランキング レディース

20,482円

-

肱 南 バス

肱 南 バス

25,564円

-

bb 弾 銃 改造

bb 弾 銃 改造

19,404円

-

中華 坊主 bluetooth スピーカー

中華 坊主 bluetooth スピーカー

28,182円

-

冬 時計 メンズ

冬 時計 メンズ

23,254円

-

化粧 日焼け止め塗り忘れ

化粧 日焼け止め塗り忘れ

21,714円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

27,566円

-

17,864円

-

28,182円

-

21,252円

-

20,020円

-

30,184円

-

28,028円

-

20,790円

-

25,256円

-

25,718円

外国税額控除 外国税額控除 | 解説シリーズ | 企業会計ナビ | EY Japan

外国税額控除を適用する場合の確定申告について

外国税額控除 外国税額控除 | 解説シリーズ | 企業会計ナビ | EY Japan

Ⅲ.法人税額の控除限度額計算 | 実務家のための法人税塾

3.2 海外資産の運用に係る確定申告〜海外資産からの収益にも税金が発生します〜 | 国際資産税.com | 国際税務専門の税理士事務所|信成国際税理士法人

国外配当所得と株式譲渡損失が通算される場合の外国税額控除の注意事項 | 滋賀県草津市の税理士 遠藤隆介税理士事務所 クラウド会計対応・フリーランス・ネットビジネス・YouTuber専門

内国法人に係る国際税務とは – 税理士・経理・会計事務所向け税務・会計・経営の実務セミナー|プロフェッションネットワーク[PROnet|プロネット]

非居住者及び外国法人に対する課税|外資系企業の国際税務なら坂下国際税理士法人へ

別表4とは?から書き方まで税理士が0から解説|誰でもわかるパズル式

No.1240 居住者に係る外国税額控除|国税庁

No135.【わかりやすく】外国税額控除とは?損金算入方式との違い・どちらが得なのか?具体例で解説! - Creabiz|公認会計士が運営する経営サポートメディア

外国税額控除 外国税額控除 | 解説シリーズ | 企業会計ナビ | EY Japan

外国税額控除 外国税額控除 | 解説シリーズ | 企業会計ナビ | EY Japan

第2款 外国法人税の控除|国税庁

非居住者に課税される所得とは?17種類ある国内源泉所得について解説! | 柳谷憲司税理士事務所