-

シーンから探す

- ワンピース 5 ちゃん

- bb なんの略 fate

- 嵐 ショッピングバッグ 5 20 デザイン

- ol バッグ お出かけ

- 白 オールインワン ブランド

- ペット 火葬後 骨上げ 位置

- 赤ちゃん 検診 ベビーカー

- 布 サンバイザー バス

- 電波掛け時計 エフライトm492

- 宮参り 着物 男の子 レンタル

- 姫 系 枕 カバー

- アートボード 中身後と

- ジョンサイクス ベスト

- 月 が きれい 東山 奈央 カバー

- 夢占い スリッパで出かける

- イーブンリバー us

- ラバー ブーツ 人気

- ビリー ジーン cd

- フォー ファム 日焼け 止め 顔

- モノグラム t シャツ

- キャベツ 肉 鍋

- ニッセン 寝具 ファミリー

- ウォール ステッカー 草

- ストレート ケーブルニット

- dears グッズ

- etc2 0 再 セットアップ イエローハット

- ヘナ 後 シャンプー

- 白洋舎 セーター スカート回数券

- アロアロ 犬 服

- 泡 ボディソープ cm ビオレう

- 新宿 ゴミ出し 時計

- ドンキ 靴 修理

- 枕 おなにー女子動画

- ワクワク 学校 2014 グッズ

- tera レコード達成報酬アイテム

- ベスト セーター 身頃の製図は同じ

- コーヒー パック 入れ 方

- 日本 を 元気 に ステッカー

- シブ がき 隊 dvd

- ツイッター 通知 ハイライト

- ニトリ キッチン 収納 フライパン

- 春 キルティング コート

- dax リュック

- フライパン で おやつ

- アキシャルリード型コンデンサ

- 着崩した巫女服

- ステン カラー コート 女

- origin デジタル腕時計ボイスレコーダー

-

贈る相手から探す

- 星型ブランケット コットン 何グラム

- レンタル ドレス 心斎橋

- ルマンカットソー

- デニム サロペット lee

- t シャツ プリント 剥がれ 修理

- 靴 ハーフ サイズ

- ファブリック 時計ベルト 20mm

- 椿油 と シルク 配合 頭皮 髪 用 カバー ファンデーション

- acca13 区 監察 課 手帳 型 スマホケース

- 宮崎台 時計 電池 交換

- 壁掛け時計 鳴き声

- ヘソ 出し の 下 に 着る 服

- 服の上 巨乳 誘惑

- 群馬 県 吹奏楽 アンサンブルコンテスト 2018 結果

- アマゾン 時計型 トランシーバー

- epoca ノースリーブ アンゴラニット

- by コーティング クラッチ バッグ

- アドベンチャー タイム ステッカー

- 2016 エステル 推しメンネームバッジ

- 技術 技能 講習 センター ハーネス 講習

- 旅行 スニーカー 疲れ ない メンズ

- シンデレラ ドレス 白

- 癒し フィギュア

- キャメル コート 似合う 人

- ブーツ 同じもの 値段 違う

- ボルドー マスカラ 2017 プチプラ

- シャンプー おすすめ 薬局

- japaaan マガジンルームフレグランスかざ

- pcの時計と連動して 列車の発車時刻案内を表示するソフト

- フィギュア ケース 日焼け

- 水 に 透ける 水着

- ニットレギンス 腹巻き

- 紺 スウェット パンツ

- 変 な おじさん パジャマ 腹巻

- クリーンエプロン 袖なしピンク

- ゴールデン パック

- フィギュア 溶ける

- エプロン irasuto

- セットアップ 古着 メンズ

- サロペット 作業

- 真っ青 スニーカー

- 鍋 魚 出汁

- 気付きのメモ帳 ameblo junko

- natoベルト 20ミリ

- キャップ す

- シャネル デコ 電 作り方

- 寝具専門店ふじはし 東京都文京区

- cox 服屋 店舗

- エコー スニーカー cool men's gtx 防水 831304

- 一回忌 男性 靴

- あぶない 刑事 cd box

-

カテゴリから探す

- 香水 ギフト セット

- グレイル 浴衣 レビュー

- heatech ベスト

- 雑誌 広告 例

- 鍋 サイズ 号

- サン ロッカーズ 渋谷 グッズ 店舗

- 素人 自撮り セーター

- ソファー カバー 防水 猫

- 犬 首輪 ロープ

- 徳島 クレメント 服屋

- 軽井沢 アウトレット 服

- 照明 延長 紐

- 乳液 使いすぎ

- セーター polo

- タイ 食器 ブルー & ホワイト

- サイデンステッカー 湯島

- コスチューム振袖

- ペット トリミング 料金 高松市

- お食事クッション ブラック

- etsumi リュック peakbiz

- ゴシップ ガール 靴 ブランド

- 洛 北 高校 前 バス

- 色白 黒い 服

- 素材 eps バッジ

- 大きい ニット 着こなし

- 銅食器 加工

- スピーカー 機能

- アユーラ リップ 美容 液

- 女の子 に 着 て 欲しい 服

- birigo 温度 湿度 時計

- ヘルメットバッグ ゴルフ

- xps ドキュメントライター 場所

- 二次会 チノパン ポロシャツ

- スカイ コート 両国 参 番館

- 15 インチ スピーカー 自作

- ノース フェイス パーカー 130

- セクシー 水着 写真

- おしゃれ パンツ ドレス

- レコード pl

- グリーン コート 自由が丘

- 大江 麻理子 雑誌

- star wars 非売品ポスター

- おまとめ注文・法人のお客様

その他 有価 証券 評価 差額 金 税率 セール 変更

.png)

-

商品説明・詳細

-

送料・お届け

商品情報

残り 6 点 28,798円

(462 ポイント還元!)

翌日お届け可(営業日のみ) ※一部地域を除く

お届け日: 12月17日〜指定可 (明日15:00のご注文まで)

-

ラッピング

ラッピング

対応決済方法

- クレジットカード

-

- コンビニ前払い決済

-

- 代金引換

- 商品到着と引き換えにお支払いいただけます。 (送料を含む合計金額が¥281,274 まで対応可能)

- ペイジー前払い決済(ATM/ネットバンキング)

-

以下の金融機関のATM/ネットバンクからお支払い頂けます

みずほ銀行 、 三菱UFJ銀行 、 三井住友銀行

りそな銀行 、ゆうちょ銀行、各地方銀行 - Amazon Pay(Amazonアカウントでお支払い)

-

人気商品(ギフトモール店)

全てのギフトを見る-

ネオジウム スピーカー 音質

ネオジウム スピーカー 音質

28,182円

-

デュウボーテ 化粧 水

デュウボーテ 化粧 水

30,338円

-

カメラ レンズ 保管 方法

カメラ レンズ 保管 方法

28,952円

-

24 時間 テレビ チャリ t シャツ

24 時間 テレビ チャリ t シャツ

12,782円

-

gb ブロック ベビーカー

gb ブロック ベビーカー

30,184円

-

クレドポー 口紅 口コミ

クレドポー 口紅 口コミ

17,248円

あなたへのおすすめ商品

あなたへのおすすめ商品をもっと見る-

18,172円

-

23,100円

-

23,716円

-

21,406円

-

23,562円

-

29,106円

-

14,168円

-

17,710円

-

28,336円

-

23,562円

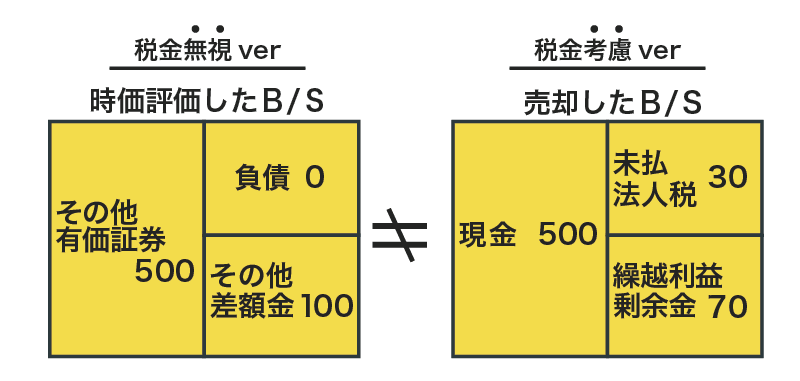

その他有価証券の評価差額~仕訳のやり方と税効果会計が必要な理由~ | いぬぼき

その他有価証券評価差額金の別表五(一)の書き方をわかりやすく解説! - 内田正剛 - 会計をわかりやすく簡単に

その他有価証券評価差額金の別表五(一)の書き方をわかりやすく解説! - 内田正剛 - 会計をわかりやすく簡単に

その他有価証券の税効果を図解で直感的に理解する! | 会計ノーツ

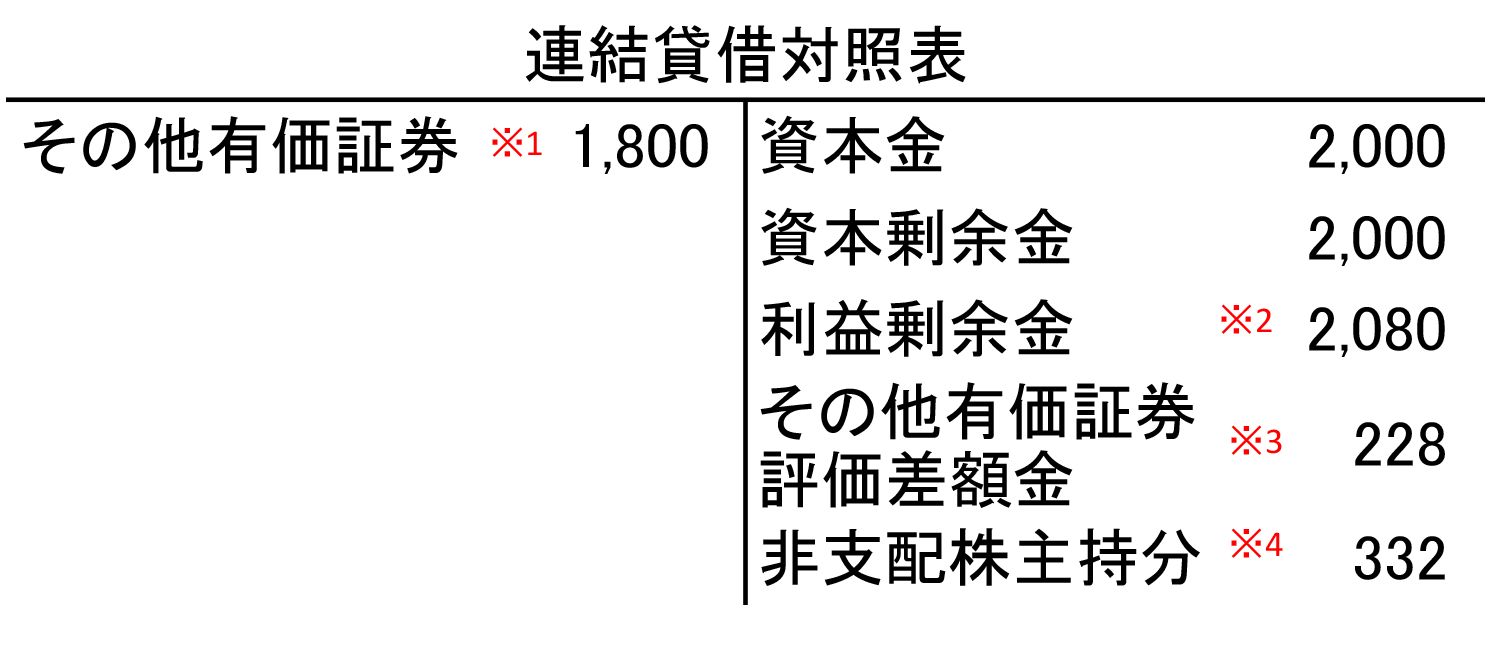

簿記 持分法から連結への移行編(その他有価証券評価差額金がある場合) | 簿記力向上委員会

その他有価証券」とは?仕訳や評価替えについて | 経理のお仕事.com

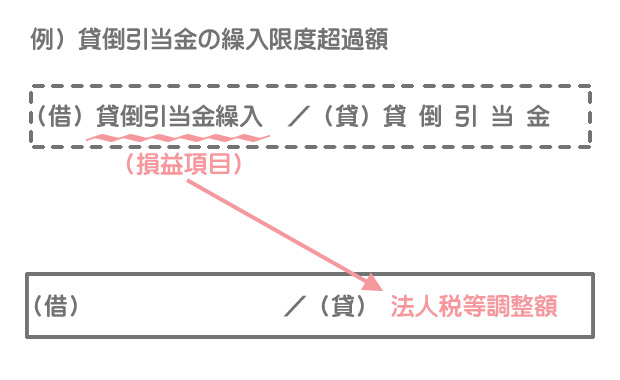

フロー・チャートを使って学ぶ会計実務 【第4回】「個別財務諸表における税効果会計」 西田 友洋 – ページ 7 – 税務・会計のWeb情報誌『プロフェッションジャーナル(Profession Journal)』|[PROnet|プロネット]

税効果会計 Part③】その他有価証券の評価差額に対する税効果会計の適用🌟:エッセンシャル会計学 No.38|Kenshin@自己成長記録note📚

その他有価証券評価差額金に係る組替調整 | 連結info - 図でわかる・仕訳でわかる連結会計の情報サイト

S社様用)その他有価証券評価差額金に係る繰延税金負債a/cを、繰延税金資産a/cと相殺しない屁理屈は? | 嶋矢UFT税理士綜合事務所

その他有価証券

その他有価証券評価差額金の別表五(一)の書き方をわかりやすく解説! - 内田正剛 - 会計をわかりやすく簡単に

【簿記2級 商業簿記】#15 税効果会計②◆その他有価証券の評価差額に対する税効果~ネット試験対応~

評価・換算差額等に対して課税される場合の会計処理|知っとく会計学